節税方法の種類とメリット・デメリット②

2020.01.14

皆さんこんにちは!

新潟で自家消費型の太陽光発電のことならテクノナガイにお任せ!

テクノナガイの江端です!

先日に引き続き「優遇税制」のお話をさせていただきたいと思います。

前回では、各節税方法の特徴をご紹介しましたが、今回は「メリット・デメリット」と「実際のシミュレーション」をご紹介させていただきます。

【1】即時償却

<メリット>

・その事業年度に大きな利益が出る場合に、節税効果を最大限に高めることができる。

・高額な設備投資であれば、その事業年度に法人税を支払いしなくても良い。

<デメリット>

・単年度のみの節税対策となるので、翌年度以降に大きな利益が出た場合に、当該取得設備の償却が出来ない。

【2】特別償却

<メリット>

・即時償却に比べると効果は薄くなりますが、設備投資を実施した翌年の税金を抑えることが出来る。

・特別償却は「1年間の繰越」が可能であり、設備投資を行った事業年度に遠く別償却を行うと赤字が出てしまう場合に特別償却を翌年に持ち越しすることが出来ます。

<デメリット>

・上記の1年間の繰越をする際に申告処理が複雑となり、税理士への個別相談が必要となる。

【3】税額控除

<メリット>

・通常の減価償却とは別に、法人税額を抑えられること。

<デメリット>

・控除可能な税額が法人税の20%までであること。

このようなメリット・デメリットがある節税方法ですが、モデルケールを紹介します。

【前提条件】

対象資産:機械

耐用年数:10年

取得価格:2,000万円

償却方法:定率法

法人税率:23.2%(所得のうち、800万円以下は19%)

所得金額:5,000万円

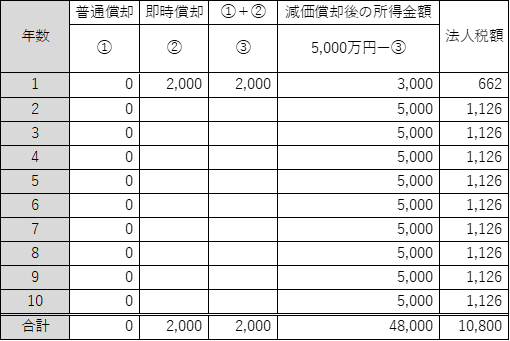

■即時償却の場合

初年度に取得価格の2,000万円を全額償却してしまうため、本来10年間かけて償却すべきところ、残存年数は償却が出来なくなります。

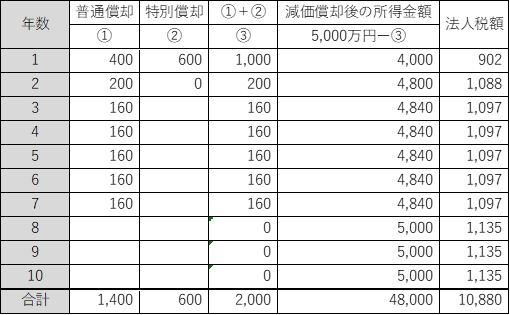

■特別償却(取得費用の30%)の場合

通常の減価償却に加え、取得価格の30%を上乗せして初年度に償却できます。

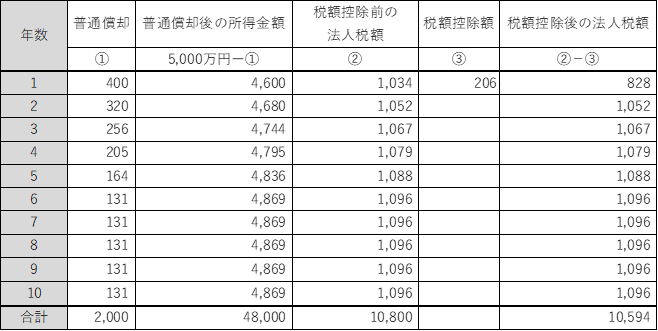

■税額控除(取得費用の7%)の場合

初年度の節税効果は即時償却と比べて小さいですが、耐用年数10年を掛けて償却できるということと、トータルの税金支払い額は税額控除が最も安くなります。

いかがでしたでしょうか?

3つの節税方法は、企業様の利益額や、導入を検討されている設備によって異なります。

詳しいご相談は税理士の先生にご相談してみてはいかがでしょうか?

弊社へも、自家消費型太陽光発電で優遇税制を活用したいというお問い合わせが増えてきており、まずは、導入シミュレーションを作成させていただいております。

少しでもご興味があれば是非お問い合わせください!

新潟で自家消費型の太陽光ならテクノナガイ!

本日もお読みいただきありがとうございました!